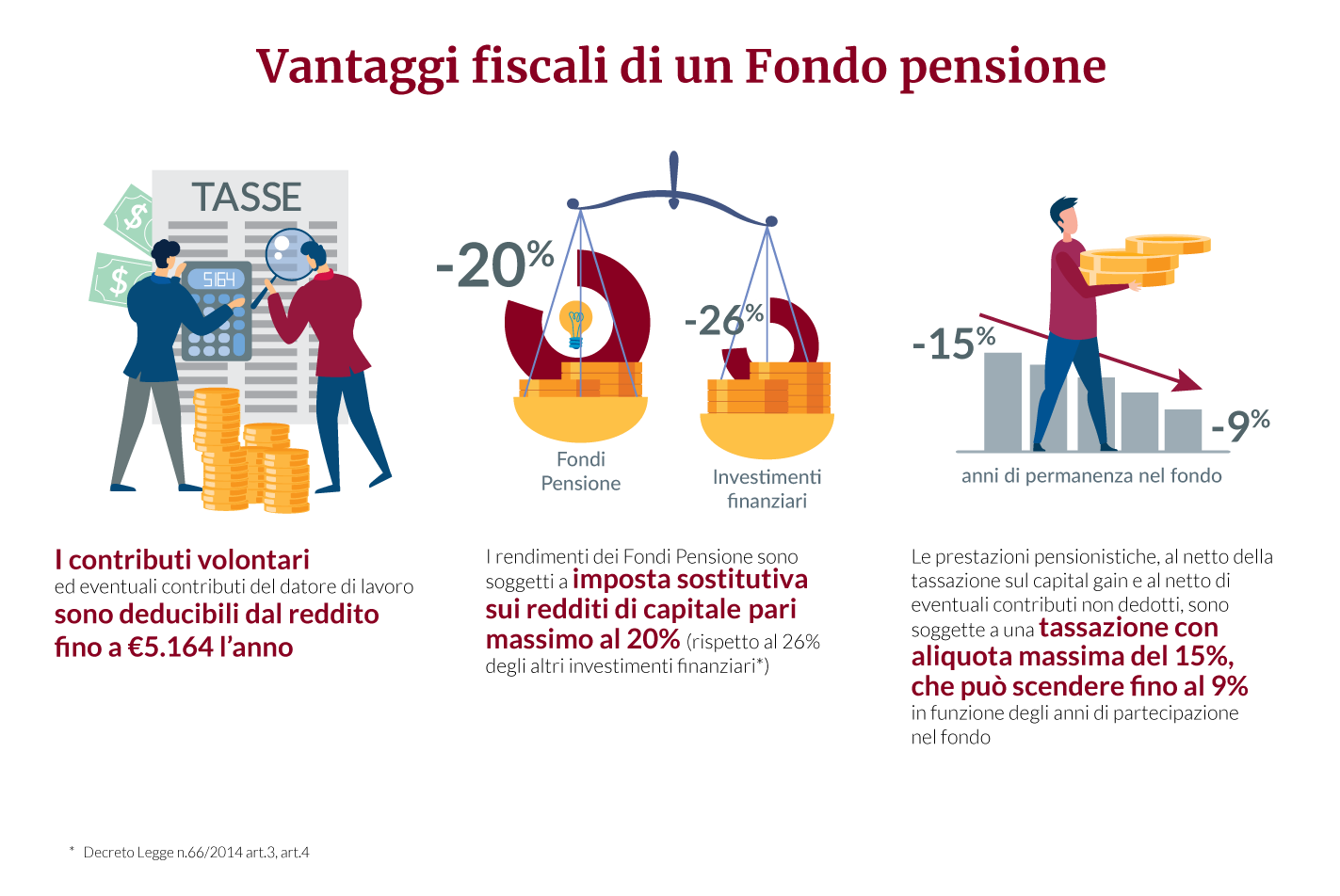

PERCHÉ UN FONDO PENSIONE

Perché un fondo pensione

Investire in un fondo pensione significa destinare una parte dei propri risparmi per una pensione che si aggiunga a quella corrisposta dalla previdenza obbligatoria. Alla previdenza complementare lo Stato riconosce agevolazioni fiscali di cui altre forme di risparmio non beneficiano, anche per i familiari fiscalmente a carico*.